产品详细

攀枝花秉扬科技股份有限公司成立于2003年4月30日,占地约150亩,现有职工239人。企业具有铝土矿矿山一座、粘土矿矿山一座,已探明资源储量1,000万余吨,潜在储量约1亿吨。2006年在攀枝花钒钛产业园区首期投资建成年生产能力10万吨的压裂支撑剂生产线万吨陶粒支撑剂技改扩能项目已基本完工投产。公司主体业务涉及压裂支撑剂、矿山、磁性材料、机械电子的生产及销售,化工、外贸等销售,主要营业产品为陶粒支撑剂。

2020年12月,秉扬科技晋级新三板精选层,成为四川省首家新三板精选层挂牌企业。2021年11月15日,北交所正式开市,精选层挂牌公司平移至北交所,秉扬科技成为首批上市企业之一。

公司是陶粒支撑剂生产厂家中的行业领先者,产品质量在同行业中处于领头羊,不仅产销量处于龙头位置,而且还是行业标准的制定者,与中石油共同制定了陶粒产品的国家标准。企业具有自主核心发明专利6项,建立有企业研发中心、产学研联合研发基地、CNAS实验室。

秉扬公司的客户为中石油和中石化,十多年来公司一直是两家央企的供应商,这就说明产品价格质量都得到了充分认可。

公司拥有粘土矿山2座,资源储备丰富,对上游有较强的控制力,原材料成本优势显著。宏金星生产的粘土矿钒钛等金属含量较高,有利于提升陶粒支撑剂质量,公司的资源优势有利于进一步巩固公司的市场地位。

国内页岩油大多分布在在新疆、东北、华北、西南等地区,页岩气大多分布在在新疆和四川地区。陶粒支撑剂销售过程中受运距影响,运输距离越长,运费也越高,超出一定运输距离后,运输成本过高,产品营销售卖不再具有经济性。公司地处西南门户攀枝花,距离国内天然气主产地较近,较别的地方企业在运输距离上具有较强的优势。

压裂支撑剂产品大范围的使用在深井压力施工时,将其填充到岩层裂隙中,进行高闭合压裂处理,使含油气岩层裂开,起到支撑裂隙不因应力释放而闭合的作用,在低渗、特低渗石油、天然气的勘探和开发过程中尤为关键,其性能直接决定油气产出率。

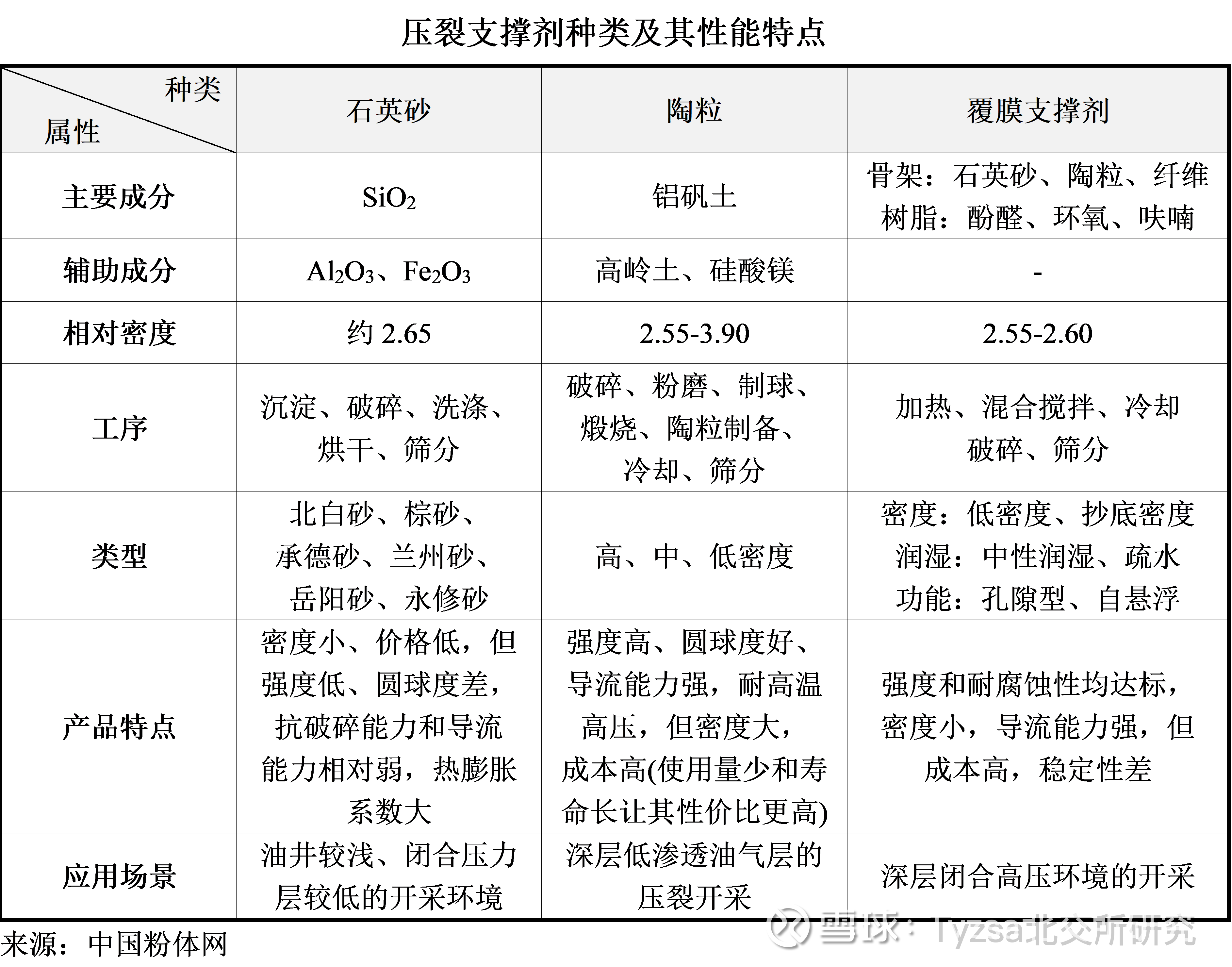

根据支撑剂的实际应用情况,支撑剂可分为3类——石英砂支撑剂、人造陶粒支撑剂及覆膜支撑剂。不一样的材料的石油支撑剂性能特点如下表所示

据秉扬科技董事长樊荣先生介绍,2010年左右,国内出现了一批专用压裂工艺生产陶粒支撑剂的企业,将国内的传统工艺与国外的智能化工艺相结合。这样产出的产品不仅价格具有优势,而且圆球度比国外高得多。国外的陶粒支撑剂产品,圆球度基本是在0.75左右,而国内的产品基本上能够达到0.9的程度。2015年过后,国内的超低密、高强度陶粒产品已经在国际上处于领头羊。尤其是固废产品的综合使用,已经走在了国际前列。目前,行业内普遍形成了5种密度的陶粒支撑剂产品,分别为超高、高密、中密、低密、超低密。秉扬科技首先提出了超高密度,之后又生产出了超低密度的产品。

由于我国能源对外依存度长期处在较高水平,自2018年以来国内页岩气开采投资明显加快,行业正由探索阶段加速转向大规模商业化发展阶段,产量增长叠加盈利改善。根据中石油发布的《2019年国内外油气行业发展报告》,国内页岩气总产量约150亿立方米,其中,石油川南页岩气年产量已达80.3亿立方米,同比增长88%,约占2019年全国页岩气产量的53.53%。国家能源局《页岩气发展规划(2016-2020年)》提出,展望2030年实现页岩气产量800亿到1,000亿立方米。相当于2020年起页岩气产量至少保持16.4%的复合增长率。随着开采规模增大,支撑剂的销量也在不断增大。石英砂的特点决定了其在多数的浅井开采中就能够达到支撑剂的标准;陶粒支撑剂的性价比更高,且硬度、耐酸性等指标比石英砂好,因此在较深层渗透性低且不易返吐的油气层选择陶粒支撑剂,可以以较小的成本来保证更高标准的开采质量。树脂覆膜支撑剂由于成本比较高,稳定性较差,市场需求增加缓慢,但发展的潜在能力最大。

总体而言,陶粒和石英砂这两种支撑剂的地位不会变,有各自的应用场景,相互共存。短期来看,由于油气压裂开采过程中用户成本压力较大,石英砂占比增加。

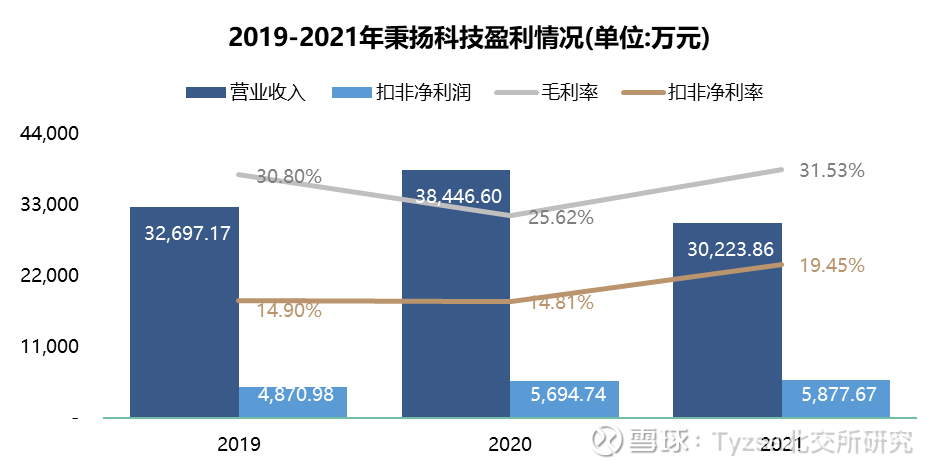

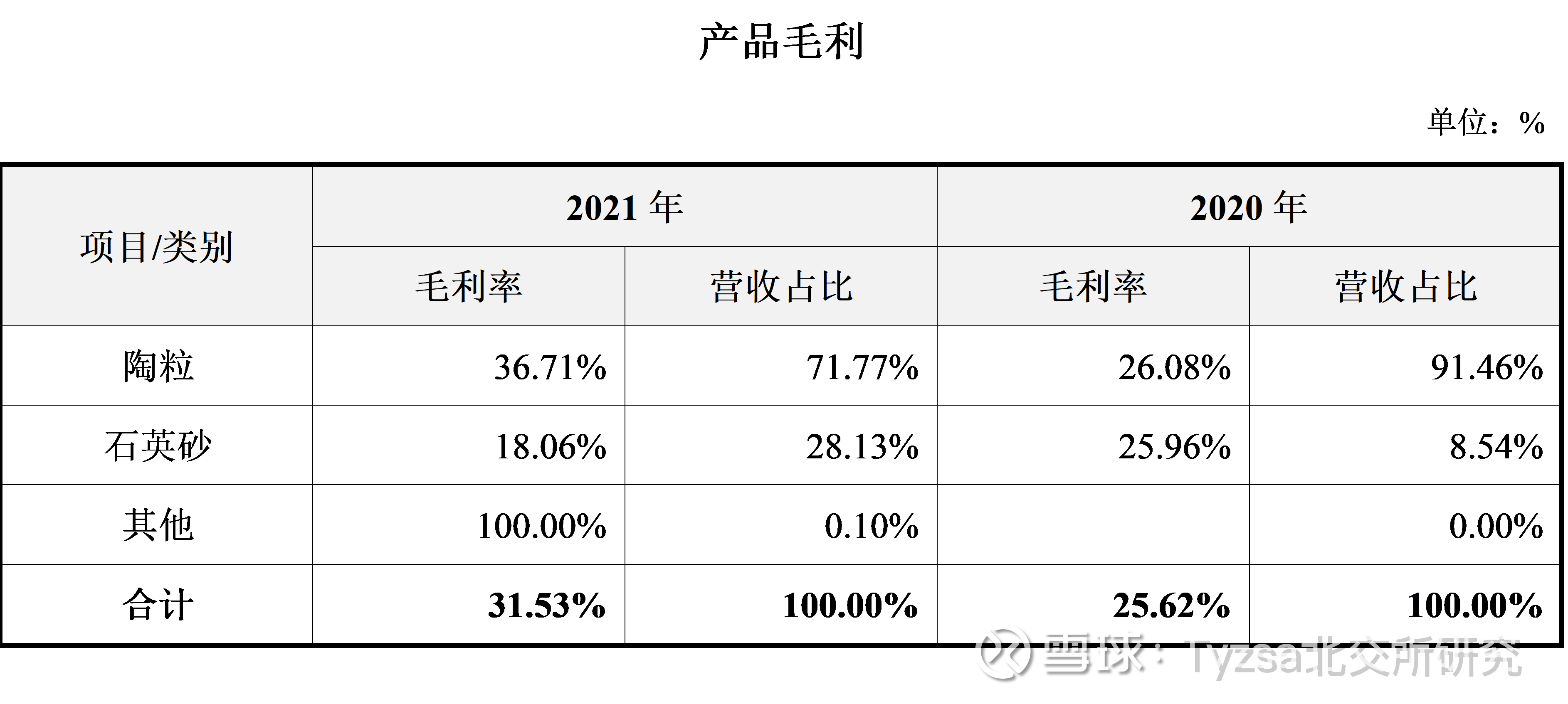

2021年,公司销售陶粒支撑剂10.63万吨,销售金额21,690.98万元,上年同期销售陶粒支撑剂17.33万吨,销售金额35,162.25万元,本期陶粒支撑剂销售量同比减少6.70万吨,销售金额同比减少13,471.27万元;销售石英砂13.68万吨,销售金额8,501.40万元,上年同期销售石英砂4.4万吨,销售金额3,283.99万元,本期石英砂销售量同比增加9.28万吨,销售金额同比增加5,217.41万元,陶粒支撑剂跟石英砂销量的变化导致本期营业收入较上年同期减少8,222.74万元,同比下降21.39%。

本期公司实现扣非净利润5,877.67万元,根本原因是虽然公司营收同比下降21.39%,但陶粒业务的毛利率比同期增加10.62%,导致公司的综合毛利与上年几乎持平;同时,财务费用同比大幅度降低,所以扣非净利润比上年同期增加182.93万元,同比增长3.21%。陶粒毛利率增加10.62%,根本原因系本期公司减少外购陶粒支撑剂的销售,自产陶粒支撑剂产品销售占比增加导致。公司自产产品毛利率约50%,贸易类产品毛利率约20%。公司25万吨陶粒支撑剂技改扩能项目产能(以下简称“技改扩能项目”)全部释放后,自产产品将完成对贸易类产品的10万吨规模化替代,实现产销量和毛利率的大幅度的提高,预计毛利率可达40%。

秉扬科技2021年11月中标中石化支撑剂订单12万吨;2022年中标中石油陶粒支撑剂、压裂用石英砂集中采购,将向其供应陶粒支撑剂一系列产品13.92万吨,供应压裂用石英砂一系列产品21.6万吨,两个订单合计已超越去年订单销售量。假设公司产品售价与去年持平,预计两个订单将贡献营收4.9亿元,净利润8,000万。

随着国家对油气田开采行业的重视与扶持,页岩气的关键瓶颈点——开采经济性逐渐突破,油气资源开采投入的持续增加,使压裂支撑剂行业得到加快速度进行发展。在国内陶粒支撑剂生产公司制作规模普遍较小的竞争格局下,综合优势显著的秉扬科技有着令人期待的发展前景。

今年2月,秉扬科技实施了股权激励计划,公司以5.2元/股的授予价格,向39位激励对象授予共计137.80万股。激励计划的考核年度为2022-2024年三个会计年度,分三个考核期,每个会计年度考核一次,公司各年度业绩指标如下

结合股权激励方案,预计公司2022年营业收入约3.5亿元,净利润约7,000万元,每股盈利约0.41元,市盈率15x,对应股价6.19元;2023年营业收入约4.35亿元,净利润约8,500万元,每股盈利约0.50元,市盈率18x,对应股价8.92元,较现价有超过50%的上升空间。

温馨提醒:用户在赢家聊吧发表的所有资料、言论等仅代表个人自己的观点,与本网站立场无关,不对您构成任何投资建议。本文中出现任何联系方式与本站无关,谨防个人隐私信息,财产资金安全。

用户在聊吧发表的所有资料、言论等仅代表个人自己的观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定股票投资并承担对应风险。